财联社7月4日讯(编辑 李林/实习编辑 陈宇嘉)据最新公布的数据,沙特、阿联酋的6月采购经理人指数(PMI)虽处于扩张区域,但增速放缓,PMI指数均创阶段新低。不过,科威特和卡塔尔的PMI指数则有所上升,位于历史较高水平。

采购经理人指数PMI是及时反映商业状况的经济指标,涵盖业务产出、新订单、就业成本和销售价格等多个方面,为市场提供了重要参考,对于预测经济趋势和制定政策具有重要意义。一般意义上,50以上代表着经济处于扩张趋势。

海湾国家正通过一系列行动推动经济多元化,减少对石油的依赖。例如沙特阿拉伯在2030愿景下,通过NEOM等超大项目吸引全球对技术和旅游业的投资,并加强金融改革和可再生能源投资。而阿联酋的《2030年迪拜工业战略》和阿布扎比的Ghadan 21计划也持续促进发展制造业和建造经济基础设施。

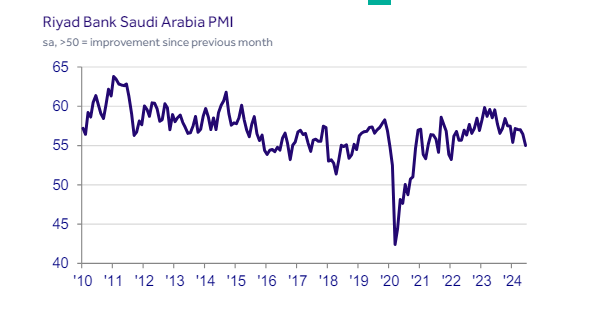

沙特:PMI创两年来史上新低

沙特的非石油私营部门6月份的业务活动继续增长,但Riyad银行PMI指数增长速度有所放缓。6月份的PMI指数从5月的56.4下降至55.0,尽管仍高于50.0的分界线,但这是自2022年1月以来的最低水平。

新订单的增长率连续第三个月下降,降至近两年半来的最低水平。有企业透露市场状况正在逐渐变得不那么有利。

尽管原材料和运营成本在四个月内以最快的速度攀升,但在竞争激烈的市场中,企业不得不维持或提供折扣以吸引和保持客户,销售价格的增长受到了限制。

企业希望控制库存水平,导致采购活动的增长速度降至自2021年9月以来的最低。另外,在工资压力下,就业增长放缓,与5月份相比,6月份的就业增长更加缓慢。

尽管面临挑战,沙特阿拉伯的非石油私营部门表现出一定的弹性,但持续的市场需求疲软和成本上升可能对未来的业务扩张构成压力。

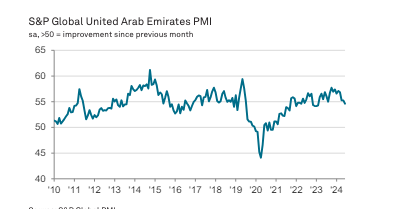

阿联酋:PMI增长放缓

根据标普全球发布的最新数据,阿联酋PMI指数从5月的55.3下滑至6月的54.6。尽管面临增长放缓的压力,但6月份企业新工作的增长幅度达到了自3月以来的最强水平。

标普全球市场情报高级经济学家David Owen表示:“阿联酋PMI指数凸显了2024年迄今为止非石油行业增长放缓的趋势,自去年12月以来,整体指数下跌了约3个百分点。尽管如此,企业仍然享有强劲的客户需求和销售渠道,这维持了产出预期并促进了购买活动。”

在供应链方面,随着阿联酋从4月份的洪水中恢复过来,积压工作的激增已显示出缓解的迹象。供应商的交货时间以八个月来最强劲的速度改善,这将为企业带来进一步的福音。

然而,当地通胀率升至近两年来的最高水平,导致公司难以吸收成本增加,并连续第二个月提高销售费用。尽管加价幅度不高,但通胀率是六年多来最快的,因为一些公司由于客户需求强劲而选择加价。

迪拜作为阿联酋的经济中心,其非石油私营部门的增长趋势也呈现出放缓的迹象。迪拜PMI指数从5月份的54.7下滑至6月份的54.3。尽管新订单增长仍然强劲,但非石油企业报告的活动水平增幅为近三年来最温和。

卡塔尔与科威特:PMI持续增长

卡塔尔非能源私营部门则实现了近两年来最快的增长,PMI指数达到23个月高点的55.9,主要由活动增加和新业务激增推动。

科威特非石油私营部门在6月份保持稳健增长,PMI指数为51.6,连续第17个月保持在中性50点上方。在持续的新订单和产出增加的推动下,就业人数以有记录以来的最快速度增长,尽管投入成本急剧上升,但通货膨胀率有所缓解。

卡塔尔通过投资基础设施和工业发展,促进旅游业和酒店业发展,以实现经济多样化。科威特则通过国家发展计划等倡议,努力将自身转变为区域和国际金融、贸易中心。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘明亮 股票配资鑫东财配资