1、宏观。海外方面,美国5月份零售销售额环比增长0.1%,低于预期值0.3%,前值下修至-0.2%,美国5月新屋开工量环比减少了5.5%,低于市场预期,速度下滑至四年新低,4月从5.7%下调至4.1%,经济数据的低迷令市场对美联储开启降息增强信心,近期美联储官员近期密集发声,称对降通胀有成效,要对降息有耐心,这表明美联储已经开始对9月份降息作铺垫。国内方面,经济和货币数据表现偏弱,近期地方债和城投债发行量有所增加,提振部分信心。

智通财经注意到,在支撑全球石油市场的努力中,欧佩克+正在推动成员国弥补在供应配额上的作弊行为。然而,几乎没有迹象表明他们在改变。

欧佩克+联盟的成员伊拉克和哈萨克斯坦,正在削减原油产量以捍卫价格。这两个国家已经承诺额外的限制,以弥补最初削减的不足。最新的产量估计显示,它们甚至还没有开始实施。

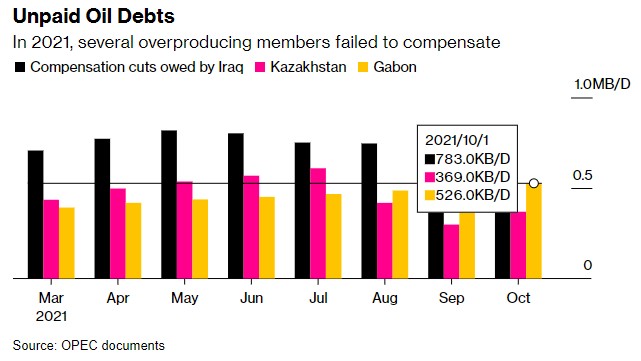

欧佩克+内部文件显示,在2021年的前几轮减产中,成员国在补偿生产过剩方面的记录不佳。

这些失败代表着原油价格的逆风,伦敦原油价格已攀升至每桶近87美元的两个月高位。过剩的产量可能会让消费者松一口气,但如果它压制了价格,就会威胁到以沙特阿拉伯为首的欧佩克产油国的重要收入。

渣打银行表示,削减产能是欧佩克战略的“重要组成部分”。6月2日,沙特能源部长阿卜杜勒阿齐兹·本·萨勒曼亲王在最近一次欧佩克+会议后对记者表示:“我们需要它,我们非常需要它。”

自2020年年中推出以来,欧佩克+对产量过剩的补偿机制很少得到遵守。欧佩克2021年的数据显示,伊拉克积压的逾期限制措施在那一年几乎没有变化,而加蓬的额外供应如此之大,以至于需要完全停产两个月才能抵消。

这些国家完成减持配额的最后期限一再延长。到2021年10月,即补偿机制启动一年多后,伊拉克和哈萨克斯坦积压的额外限产配额非但没有减少,反而增加了,尽管欧佩克+配额的增加本应使它们更容易削减过剩产能。

有几个国家补偿生产过剩的例子。最值得注意的是阿拉伯联合酋长国,在沙特公开指责后,该国在2020年秋季迅速抵消了过剩的产量。然而,这种情况并不常见,而且该集团过去的表现也让人们对如今的薪酬削减持怀疑态度。

经纪公司PVM Oil Associates Ltd.的分析师Tamas Varga表示:“需要确凿的证据才能让市场相信已经做出了修正。”交易员的观点是“眼见为实”。

最新一轮谈判开局不利。从5月开始,伊拉克和哈萨克斯坦承诺将遵守各自规定的产量限制,并将每月的产量大幅削减至低于规定的水平,以弥补年初以来的过剩产量。但到目前为止,这两个国家都没有达到最初的配额,更不用说开始补偿工作了。

根据欧佩克最新的月度报告,伊拉克5月份的日产量为419.5万桶,比目标高出约19.5万桶,而哈萨克斯坦的日产量超过4.3万桶,达到151.1万桶。数据显示,伊拉克6月份继续以类似的水平过度生产。

这两个国家对欧佩克+配额的不满由来已久,伊拉克寻求收入来重建其被战争破坏的经济,而哈萨克斯坦急于将新产能货币化,比如雪佛龙牵头的485亿美元的Tengiz油田项目。

6月12日,伊拉克石油部发表声明,重申其削减补偿的承诺,哈萨克斯坦能源部承诺在未来一个月弥补其过剩的产量。

与沙特阿拉伯一起领导欧佩克+的俄罗斯已承诺提供补偿,但尚未公布原定于上月底向该组织提交的额外减产时间表。欧佩克的数据显示,俄罗斯5月份将产量大幅控制在918.2万桶/日,但仍比常规配额高出13.3万桶/日。该数据来自一系列外部来源。莫斯科自己的数据显示了一个不同的、更高的水平。

即使没有实施薪酬限制,总体原则仍可能对欧佩克+有用。

在2020年年中引入补偿制度后,伊拉克和尼日利亚等国在坚持其最初的配额方面确实表现出了更好的纪律,即使它们没有执行额外的削减。

渣打银行大宗商品研究主管 Paul Horsnell 表示,如果薪酬安排透明,就会使“生产过剩——尽管并非不可能——在外交上变得越来越尴尬”。

在6月初的会议上,欧佩克+概述了到2025年底的供应管理计划,并同意将补偿期限延长至该年第三季度。该组织尚未公布细节,但较长的时间表可能会将额外的减产分成更小的部分,使成员国更容易管理,尽管对更广泛的石油市场来说不那么明显。

如果违约国家现在不愿意进一步减产,那么如果欧佩克+按计划在第四季度开始恢复部分供应,它们可能至少会降低减产幅度。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘明亮 杭州股票期货配资公司